শনিবার, ২৭ জুলাই ২০২৪

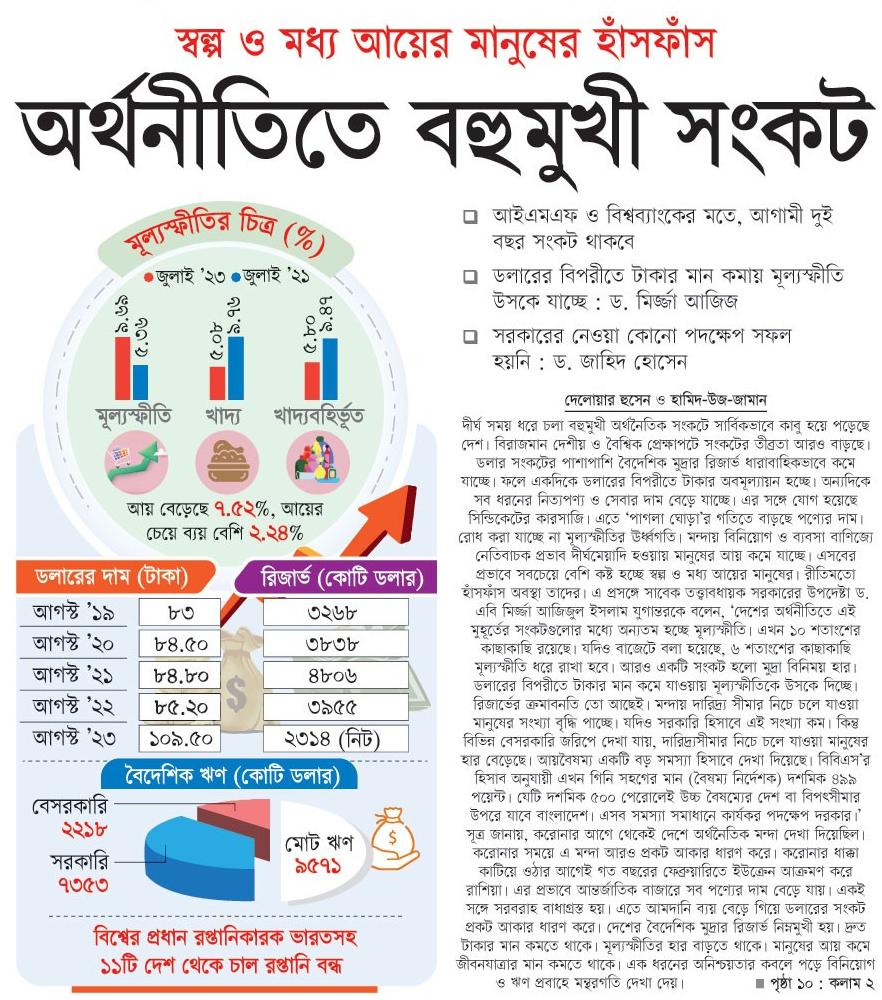

যুগান্তর প্রতিবেদন; দীর্ঘ সময় ধরে চলা বহুমুখী অর্থনৈতিক সংকটে সার্বিকভাবে কাবু হয়ে পড়েছে দেশ। বিরাজমান দেশীয় ও বৈশ্বিক প্রেক্ষাপটে সংকটের তীব্রতা আরও বাড়ছে। ডলার সংকটের পাশাপাশি বৈদেশিক মুদ্রার রিজার্ভ ধারাবাহিকভাবে কমে যাচ্ছে। ফলে একদিকে ডলারের বিপরীতে টাকার অবমূল্যায়ন হচ্ছে। অন্যদিকে সব ধরনের নিত্যপণ্য ও সেবার দাম বেড়ে যাচ্ছে। এর সঙ্গে যোগ হয়েছে সিন্ডিকেটের কারসাজি। এতে ‘পাগলা ঘোড়া’র গতিতে বাড়ছে পণ্যের দাম। রোধ করা যাচ্ছে না মূল্যস্ফীতির ঊর্ধ্বগতি। মন্দায় বিনিয়োগ ও ব্যবসা বাণিজ্যে নেতিবাচক প্রভাব দীর্ঘমেয়াদি হওয়ায় মানুষের আয় কমে যাচ্ছে। এসবের প্রভাবে সবচেয়ে বেশি কষ্ট হচ্ছে স্বল্প ও মধ্য আয়ের মানুষের। রীতিমতো হাঁসফাঁস অবস্থা তাদের। এ প্রসঙ্গে সাবেক তত্ত্বাবধায়ক সরকারের উপদেষ্টা ড. এবি মির্জ্জা আজিজুল ইসলাম যুগান্তরকে বলেন, ‘দেশের অর্থনীতিতে এই মুহূর্তের সংকটগুলোর মধ্যে অন্যতম হচ্ছে মূল্যস্ফীতি। এখন ১০ শতাংশের কাছাকাছি রয়েছে। যদিও বাজেটে বলা হয়েছে, ৬ শতাংশের কাছাকাছি মূল্যস্ফীতি ধরে রাখা হবে। আরও একটি সংকট হলো মুদ্রা বিনিময় হার। ডলারের বিপরীতে টাকার মান কমে যাওয়ায় মূল্যস্ফীতিকে উসকে দিচ্ছে। রিজার্ভের ক্রমাবনতি তো আছেই। মন্দায় দারিদ্র্য সীমার নিচে চলে যাওয়া মানুষের সংখ্যা বৃদ্ধি পাচ্ছে। যদিও সরকারি হিসাবে এই সংখ্যা কম। কিন্তু বিভিন্ন বেসরকারি জরিপে দেখা যায়, দারিদ্র্যসীমার নিচে চলে যাওয়া মানুষের হার বেড়েছে। আয়বৈষম্য একটি বড় সমস্যা হিসাবে দেখা দিয়েছে। বিবিএস’র হিসাব অনুযায়ী এখন গিনি সহগের মান (বৈষম্য নির্দেশক) দশমিক ৪৯৯ পয়েন্ট। যেটি দশমিক ৫০০ পেরোলেই উচ্চ বৈষম্যের দেশ বা বিপৎসীমার উপরে যাবে বাংলাদেশ। এসব সমস্যা সমাধানে কার্যকর পদক্ষেপ দরকার।’

সূত্র জানায়, করোনার আগে থেকেই দেশে অর্থনৈতিক মন্দা দেখা দিয়েছিল। করোনার সময়ে এ মন্দা আরও প্রকট আকার ধারণ করে। করোনার ধাক্কা কাটিয়ে ওঠার আগেই গত বছরের ফেব্রুয়ারিতে ইউক্রেন আক্রমণ করে রাশিয়া। এর প্রভাবে আন্তর্জাতিক বাজারে সব পণ্যের দাম বেড়ে যায়। একই সঙ্গে সরবরাহ বাধাগ্রস্ত হয়। এতে আমদানি ব্যয় বেড়ে গিয়ে ডলারের সংকট প্রকট আকার ধারণ করে। দেশের বৈদেশিক মুদ্রার রিজার্ভ নিম্নমুখী হয়। দ্রুত টাকার মান কমতে থাকে। মূল্যস্ফীতির হার বাড়তে থাকে। মানুষের আয় কমে জীবনযাত্রার মান কমতে থাকে। এক ধরনের অনিশ্চয়তার কবলে পড়ে বিনিয়োগ ও ঋণ প্রবাহে মন্থরগতি দেখা দেখা দেয়। বৈদেশিক ঋণ পরিশোধের চাপ বেড়ে যায়। রপ্তানি আয়, রেমিট্যান্স প্রবাহে নিম্নগতি দেখা দেয়। অন্যদিকে আমদানি ব্যয় বেড়ে যায়। আমদানি নিয়ন্ত্রণের ফলে এ খাতের শিল্প ও ব্যবসা-বাণিজ্যে ধস নামে। সৃষ্ট পরিস্থিতি এখনও অব্যাহত রয়েছে।

বিদ্যমান সংকট মোকাবিলায় সরকার থেকে বহুমুখী পদক্ষেপ নেওয়া হয়েছে। এর মধ্যে রপ্তানি আয় ও রেমিট্যান্স বাড়ানোর পদক্ষেপ নেওয়া হয়েছে। কিন্তু বৈশ্বিক পরিস্থিতির পাশাপাশি হুন্ডিবাজদের দৌরাত্ম্যরে কারণে এক্ষেত্রে সুফল পাওয়া যাচ্ছে না। নানামুখী নিয়ন্ত্রণমূলক ব্যবস্থা আরোপ করে আমদানি নিয়ন্ত্রণ করা হয়েছে। এতে ডলারের ওপর চাপ কিছুটা কমলেও এখন আমদানি নির্ভর শিল্প ও ব্যবসা-বাণিজ্যে ভয়াবহ মন্দা দেখা দিয়েছে। এসব শিল্পের উৎপাদন কমে গেছে। বিনিয়োগ ও কর্মসংস্থান মুখ থুবড়ে পড়ছে। এত ক্ষতি শিকার করে নিয়েও ডলার পরিস্থিতির উন্নতি করা যাচ্ছে না। বরং প্রকট আরও বাড়ছে।

বিদ্যমান পরিস্থিতিতে পণ্যমূল্য আকাশছোঁয়া গতিতে বাড়ায় স্বল্প ও মধ্য আয়ের মানুষের জীবনযাত্রার মান কমে গেছে। তাদের সরকার নানাভাবে প্রণোদনা দিচ্ছে। কিন্তু এ সুবিধাও সবার কাছে যাচ্ছে না। বিশেষ করে মধ্যবিত্ত শ্রেণি বড় সংকটে পড়েছে। স্বল্প ও মধ্য আয়ের মানুষের ঋণগ্রস্ততা বাড়ছে।

বিশ্বব্যাংক বাংলাদেশ আবাসিক মিশনের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, সামষ্টিক অর্থনীতির ক্ষেত্রে এই মুহূর্তে প্রধান সংকট ডলারের। অর্থনীতি সচল রাখতে যেটি বড় বাধা। এ পরিস্থিতি নিয়ন্ত্রণের বাস্তবভিত্তিক কার্যকর পদক্ষেপের অভাব রয়েছে। মূল্যস্ফীতির ঊর্ধ্বগতি আরও একটি সংকট। বিশেষ করে খাদ্য মূল্যস্ফীতি। ফলে শুধু দরিদ্র জনগোষ্ঠীই নয়, তারা তো আগে থেকেই কষ্টে দিন কাটাত। এখন সেই কষ্ট আরও বেড়েছে। এর সঙ্গে যোগ হয়েছে মধ্যবিত্ত মানুষ। আরও সংকট হলো ভালো কর্মসংস্থানের সুযোগ সংকুচিত হওয়া। এক্ষেত্রে দেখা যায়, যারা অদক্ষ ও অপ্রাতিষ্ঠানিক খাতে কাজ করছে তাদের ক্ষেত্রে যেসব কাজে মজুরি বেশি সেসব কাজের সুযোগ কমেছে। অর্থাৎ ভালো কর্মসংস্থান কমেছে। এছাড়া বিনিয়োগ বাড়িয়ে কমংস্থান সৃষ্টি ও ডলার সংকট নিরসনে অর্থায়ন বড় বিষয়। কিন্তু দেখা যায় আর্থিক খাতে অচলাবস্থা। পাশাপাশি সুশাসনের অভাব। এক্ষেত্রে সুশাসন নিশ্চিত না করে বরং নিয়ন্ত্রক সংস্থাগুলোর কর্মকাণ্ডকে প্রশ্রয় দিয়ে যাচ্ছে।

তিনি আরও বলেন, এসব সংকট উত্তরণে কার্যকর পদক্ষেপ চোখে পড়ছে না। ডলার সংকট মোকাবিলায় চাহিদা নিয়ন্ত্রণের উদ্যোগ ছিল। এক্ষেত্রে আমদানি কমলেও ডলারের অভাব পূরণ হয়নি। এই উদ্যোগ সফল হয়নি। এছাড়া বাজারভিত্তিক মুদ্রা বিনিময় হার করা হয়নি। যা করা হয়েছে এতে জটিলতা আরও বেড়েছে। অর্থ পাচার বন্ধ করা যায়নি। পলিসিগতভাবে নিরুৎসাহিত করা কিংবা আইনগতভাবে ধরা যায়নি অর্থ পাচারকারীদের। মূল্যস্ফীতি নিয়ন্ত্রণে উল্লেখযোগ্য কোনো পদক্ষেপ নেই। বরং বাজেট ঘাটতি পূরণে নগদ টাকা ছাপানো হয়েছে। যেটি মূল্যস্ফীতিকে উসকে দিয়েছে। সুদের হার পরিবর্তন না করে ফিক্সড করে রাখা হয়েছে। বাজার ব্যবস্থাপনায়ও সমস্যা আছে। এক্ষেত্রে সুসংবাদ হলো যারা বাজারে কারসাজি করে তাদের সরকার চেনে। কিন্তু দুঃসংবাদ হলো, বলা হচ্ছে তাদের বিরুদ্ধে কিছুই করার নেই। সরকার যেন অসহায়।

তিনি বলেন, ঋণখেলাপিদের জন্য কোনো পদক্ষেপই নেওয়া হয়নি। উলটো ছাড় দেওয়া হয়েছে। করোনা এবং রাশিয়া-ইউক্রেন যুদ্ধসহ নানা অজুহাতে তাদের প্রতি উদারতা দেখানো হয়েছে। ঋণখেলাপিদের নানাভাবে প্রশ্রয় দেওয়া বন্ধ করে কঠোর হওয়ার সময় এসেছে।

সূত্র জানায়, বৈশ্বিকভাবে এখন জ্বালানি ও খাদ্যের দাম আবার বাড়তে শুরু করেছে। ইতোমধ্যে বাংলাদেশ, ভারতসহ ১১টি দেশ চাল রপ্তানি বন্ধ করেছে। ১৫টি দেশ গম রপ্তানি বন্ধ করেছে। এতে এগুলোর দাম আন্তর্জাতিক বাজারে বেড়ে যাচ্ছে। জ্বালানি তেলের দামও বেড়ে ৭০ থেকে ৮৬ ডলার হয়েছে। কয়লা ও গ্যাসের দামও বাড়ছে। এতে আমদানিতে ডলার খরচ বেড়েছে। জুনে আমদানি ব্যয় হয়েছিল ৪৭০ কোটি ডলার। জুলাইয়ে তা বেড়ে ৫৫৭ কোটি ডলার ছাড়িয়ে গেছে। আগামীতে এ খাতে ব্যয় আরও বাড়তে পারে। এদিকে রেমিট্যান্স ও রপ্তানি আয় বাড়ার পূর্বাভাস মিলছে না। এছাড়া বৈদেশিক ঋণ পরিশোধের চাপ আরও বাড়ছে।

মার্চ পর্যন্ত দেশের বৈদেশিক ঋণের স্থিতি দাঁড়িয়েছে ৯ হাজার ৫৭১ কোটি ডলার। এর মধ্যে সরকারি খাতের ৭ হাজার ৩৫৩ কোটি ডলার। বেসরকারি খাতে ২ হাজার ২১৮ কোটি ডলার। বেসরকারি খাতের মধ্যে স্বল্পময়াদি ঋণ ১ হাজার ৪০৮ কোটি ডলার। দীর্ঘমেয়াদি ঋণ ৮১০ কোটি ডলার। সরকারি খাতে দীর্ঘমেয়াদি ঋণ বেশি। স্বল্পমেয়াদি ঋণ মাত্র ১৭০ কোটি ডলার। সব মিলে চলতি বছরে ১৬২ কোটি ডলারের দীর্ঘমেয়াদি ঋণ শোধের অঙ্গীকার রয়েছে। স্বল্পমেয়াদি ঋণ নেওয়া হয় তিন থেকে ছয় মাসের জন্য। ঋণ পরিশোধে ব্যর্থ হলে এগুলোর মেয়াদ বাড়ানোর সুযোগ রয়েছে। ক্ষেত্রে বাড়তি দণ্ড সুদ দিতে হয়। এতে খরচ বেড়ে যায়। গত বছরের ডিসেম্বর পর্যন্ত স্বল্পমেয়াদি ঋণ ছিল ১ হাজার ৬৪৫ কোটি ডলার। মার্চ পর্যন্ত তা কমে ১ হাজার ৪০৮ কোটি ডলারে দাঁড়িয়েছে। তিন মাসে স্বল্পমেয়াদি ঋণ কমেছে ২৩৭ কোটি ডলার। চলতি বছরের মধ্যে স্বল্পমেয়াদি ঋণের প্রায় ১ হাজার ২০০ কোটি ডলার পরিশোধ করার কথা থাকলেও সেটি সম্ভব হবে না। ফলে এর মধ্যে বেশিরভাগ ঋণের মেয়াদ আবার বাড়ানো হবে। ২০২৪ সালে দীর্ঘমেয়াদি ঋণ শোধের লক্ষ্যমাত্রা রয়েছে ১৭৭ কোটি ডলার। স্বল্পমেয়াদি ঋণও কমপক্ষে ১ হাজার কোটি ডলার শোধ করতে হবে। গত বছরের ডিসেম্বরে মোট ঋণ ৯ হাজার ৬৫০ কোটি ডলারে ওঠেছিল। আগের ঋণ পরিশোধ করায় ও নতুন ঋণ কম পাওয়ায় বৈদেশিক ঋণের স্থিতি কমেছে ৭৯ কোটি ডলার।

বৈদেশিক মুদ্রা আয়ের মধ্যে প্রধান খাত হচ্ছে রপ্তানি। বৈশ্বিক মন্দা ও মার্কিন যুক্তরাষ্ট্রের নীতির কারণে এ খাতের আয় কমছে। এছাড়া বিদেশি ক্রেতাদের অনেকে নানা সংকটে পড়ায় রপ্তানি মূল্য দেশে আসছে না। অনেক দেশি উদ্যোক্তা টাকা পাচার করছেন বলেও পুরো রপ্তানি আয় দেশে আনছেন না। রপ্তানি আয় ২০২১-২২ অর্থবছরে বেড়েছিল ৩৩ দশমিক ৪ শতাংশ, গত অর্থবছরে বেড়েছে ৬ দশমিক ৩ শতাংশ।

বৈদেশিক মুদ্রা আয়ে দ্বিতীয় অবস্থানে আছে রেমিট্যান্স। ২০২১-২২ অর্থবছরে কমেছিল ১৫ শতাংশ। গত অর্থবছরে বেড়েছে ২ দশমিক ৭৫ শতাংশ। অর্থাৎ ১৫ শতাংশ কমার ওপর বেড়েছে পৌনে ৩ শতাংশ। দেশ জনশক্তি রপ্তানি বাড়লেও রেমিট্যান্স প্রবাহ খুব বেশি বাড়ছে না। কারণ রেমিট্যান্সের একটি বড় অংশই হুন্ডিতে আসছে। হুন্ডির বিরুদ্ধে ব্যবস্থা নেওয়ায় সংযুক্ত আরব আমিরাত থেকে রেমিট্যান্স প্রবাহ বেড়ে শীর্ষ অবস্থানে চলে গেছে। আগে শীর্ষে ছিল সৌদি আরব। সিঙ্গাপুর থেকেও হুন্ডির কারণে রেমিট্যান্স কমছে।

বৈদেশিক বিনিয়োগ ২০২১-২২ অর্থবছরের মে পর্যন্ত এসেছিল ১৭৬ কোটি ডলার। গত অর্থবছরে এসেছে ১৬৪ কোটি ডলার। এক বছরে কমেছে ১২ কোটি ডলার। ২০২১-২২ অর্থবছরে বৈদেশিক অনুদান বেড়েছিল ৫৭ শতাংশ। গত অর্থবছরে কমেছে ২৩ শতাংশ। অর্থাৎ ডলারের সব খাতেই আয় কমছে।

বৈদেশিক মুদ্রা ব্যয়ের মধ্যে সবচেয়ে বেশি হয় আমদানি খাতে। ২০২১-২২ অর্থবছরে এ খাতে ব্যয় বেড়েছিল ৩৬ শতাংশ, গত অর্থবছরে কমেছে ১৬ শতাংশ। এছাড়া বৈদেশিক ঋণ, বিদেশ ভ্রমণ, চিকিৎসা, বিদেশি কোম্পানির মুনাফা স্থানান্তর, বিভিন্ন সেবার ফি ও রয়্যালটি পরিশোধে আরও ডলার ব্যয় হচ্ছে। সব মিলে বৈদেশিক মুদ্রার সার্বিকভাবে ঘাটতি রয়েছে ৮৮০ কোটি ডলার। ২০২১-২২ অর্থবছরে এ খাতে ঘাটতি ছিল ৫৩৮ কোটি ডলার। ২০২০-২১ অর্থবছরে এ খাতে উদ্বৃত্ত ছিল ৯২৮ কোটি ডলার। গত দুই দশক ধরে এ খাতে ঘাটতি ছিল না বললেই চলে। এ খাতে ঘাটতির কারণেই বৈদেশিক মুদ্রার রিজার্ভ অব্যাহত গতিতে কমে যাচ্ছে। গত বছরের আগস্টে রিজার্ভ সর্বোচ্চ ৪ হাজার ৮০৬ কোটি ডলারে ওঠেছিল। এখন তা কমে নিট রিজার্ভ ২ হাজার ৩১৪ কোটি ডলারে দাঁড়িয়েছে। যা দিয়ে তিন মাসের আমদানি ব্যয় মেটানো সম্ভব। যে রিজার্ভ নিয়ে আগে বেশ গর্ব করা হতো। সামান্য একটু ধাক্কা সামাল দিতেই তা ঝুঁকিতে চলে গেল।

ডলার সংকট দেখা দেওয়ায় টাকার মানও দ্রুত কমতে থাকে। ২০১৭ সাল থেকে ২০২১ সাল পর্যন্ত ডলারের দাম স্থিতিশীল ছিল। প্রতিবছর ডলারের দাম গড়ে এক টাকা করে বেড়েছে। এর মধ্যে ২০২০ সালে ডলারের বিপরীতে টাকার মান ১০ পয়সা বেড়েছে। ২০১৭ সালে ডলার ছিল ৮২ টাকা ৯০ পয়সা। আগস্টে তা বেড়ে ১০৯ টাকা ৫০ পয়সায় ওঠেছে। ওই সময়ে ডলারের দাম বেড়েছে ২৬ টাকা ৬০ পয়সা। ডলারের দাম বাড়ায় সবচেয়ে বেশি বেড়েছে পণ্যের দাম। এর প্রভাবে মানুষের আয় যেমন কমেছে, তেমনি বেড়েছে ব্যয়। এতে মূল্যস্ফীতির হার বেড়ে গেছে। গত বছরের এপ্রিল থেকে মূল্যস্ফীতির হার মাত্রাতিরিক্ত হারে বাড়তে থাকে। ওই সময় থেকে জুলাই পর্যন্ত বেশিরভাগ সময়ই এ হার ৯ শতাংশের উপরে ছিল। বর্তমানে এ হার ৯ দশমিক ৬৯ শতাংশ। এর মধ্যে খাদ্য খাতে মূল্যস্ফীতির হার সবচেয়ে বেশি অর্থাৎ ৯ দশমিক ৭৬ শতাংশ এবং খাদ্যবহির্ভূত খাতে ৯ দশমিক ৪৭ শতাংশ। এদিকে মূল্যস্ফীতির হার বাড়লেও মানুষের আয় ওই হারে বাড়েনি। জুলাইয়ে মানুষের আয় বেড়েছে ৭ দশমিক ৫২ শতাংশ। যদিও এ হিসাবের সঙ্গে অনেকেই একমত নন। তারপরও আয়ের চেয়ে খরচ ২ দশমিক ২৪ শতাংশ বেশি বেড়েছে। বাড়তি এই খরচ মেটাতে মানুষ ঋণগ্রস্ত হচ্ছে।

বিশ্বব্যাংক ও আন্তর্জাতিক অর্থ তহবিল (আইএমএফ) তাদের পূর্বাভাস অনুযায়ী চলতি বছরের পাশাপাশি আগামী বছরও মন্দা থাকবে বলেছে। ২০২৫ থেকে মন্দার প্রভাব কাটতে শুরু করবে। কেন্দ্রীয় ব্যাংকের গভর্নর বিভিন্ন সময় বলেছিলেন, শিগিগিরই ডলার সংকট কেটে যাবে। কিন্তু বাস্তবে কাটেনি। বরং আরও প্রকট হয়েছে। ফলে উদ্যোক্তারা এক ধরনের আস্থাহীনতায় ভুগছেন। তারা বিনিয়োগ করছেন না। হাত গুটিয়ে বসে আছেন। বৈশ্বিক পরিস্থিতিও বিনিয়োগের অনুকূলে নয়। এসব কারণে বাজারে টাকার প্রবাহ কমে গেছে। অবশ্য মূল্যস্ফীতির হার কমাতে কেন্দ্রীয় ব্যাংক থেকেও টাকার প্রবাহ কমানোর কৌশল নিয়েছে। পণ্যমূল্য বাড়ায় ও আয় কমায় ব্যাংকে আমানত কমেছে। ব্যাংক থেকে টাকা তুলে গ্রাহকরা হাতে রাখার হার বেড়েছে রেকর্ড পরিমাণে। মন্দায় ঋণ প্রবাহ কমলেও খেলাপি ঋণ বেড়ে গেছে। বিশেষ ছাড় দিয়ে গত বছর ৬৪ হাজার কোটি টাকার খেলাপি ঋণ নবায়ন করা হয়েছে। তারপরও মার্চ পর্যন্ত তা বেড়ে ১ লাখ ৩৪ হাজার কোটি টাকায় দাঁড়িয়েছে। ২০২১ সালে খেলাপি ঋণ ছিল ১ লাখ ৩ হাজার কোটি টাকা। এর মধ্যে আদায় অযোগ্য ঋণ হচ্ছে ৮৮ শতাংশ। প্রতিবছর ৭ থেকে ৮ শতাংশ ঋণখেলাপি হচ্ছে। খেলাপি হওয়ার পর বড় অংশই আদায় হচ্ছে না। সেগুলো আদায় অযোগ্য ঋণে পরিণত হচ্ছে। খেলাপি ঋণের একটি বড় অংশই দেশ থেকে পাচার হয়ে যাচ্ছে। আন্তর্জাতিক গবেষণা সংস্থা গ্লোবাল ফাইন্যান্সিয়াল ইন্টিগ্রিটির (জিএফআই) হিসাবে বছরে বাংলাদেশ থেকে পাচার হচ্ছে প্রায় ৯১ হাজার কোটি টাকা। এছাড়া বাংলাদেশ ব্যাংকের বিভিন্ন তদন্তেও আমদানির আড়ালে টাকা পাচারের ঘটনা ধরা পড়েছে। বর্তমানে ডিজিটাল মুদ্রার মাধ্যমেও টাকা পাচার হচ্ছে।

এছাড়া অর্থনৈতিক মন্দায় রাজস্ব আয়ের প্রবৃদ্ধিও কমেছে। ২০২১-২২ অর্থবছরে রাজস্ব আয় বেড়েছিল ১৫ শতাংশ। গত অর্থবছরে বেড়েছে ১১ দশমিক ৬২ শতাংশ। অথচ একই সময়ে সরকারে ব্যয় বেড়েছে বেশি হারে। ফলে ঘাটতি মেটাতে সরকারকে ঋণ নিতে হচ্ছে। ২০২১-২২ অর্থবছরের জুলাই-মে মাসে কেন্দ্রীয় ব্যাংক থেকে সরকারের ঋণ ছিল ২ হাজার ১৪৬ কোটি টাকা। গত অর্থবছরের তা বেড়ে দাঁড়িয়েছে ৭১ হাজার ৬১০ কোটি টাকায়। বাণিজ্যিক ব্যাংক ও নন ব্যাংক খাতসহ সব মিলে সরকারের ঋণ ওই সময়ে ৩২ হাজার ৫০০ কোটি টাকা থেকে বেড়ে দাঁড়িয়েছে ৯২ হাজার ৩০০ কোটি টাকায়।

বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) হাউজ হোল্ড ইনকাম অ্যান্ড এক্সপেন্ডিচার সার্ভে-২০২২ এর প্রতিবেদন থেকে দেখা যায়, দিন দিন বাড়ছে পরিবারভিত্তিক মাসিক খরচ। দেশে বর্তমান একটি পরিবারের গড় মাসিক ব্যয় ৩১ হাজার ৫০০ টাকা, আয় ৩২ হাজার ৪২২ টাকা। অর্থাৎ গড়ে এক হাজার টাকা কম উদ্বৃত্ত থাকছে। শহরের মানুষের ব্যয়ের চেয়ে আয় ৩ হাজার টাকা বেশি হলেও গ্রামের মানুষের আয়ের চেয়ে ব্যয় বেশি। দেশের মোট জনসংখ্যার বেশিরভাগ মানুষই গ্রামে বাস করেন। ফলে বেশিরভাগ মানুষই অভাব-অনটনে থাকছেন।

এদিকে মানুষের আয়বৈষম্য বেড়েছে। ২০১৬ সালে দেশের মোট আয়ের ৩৮ শতাংশই ছিল শীর্ষ ১০ ধনীর হাতে। ২০২২ সালের জরিপে সেটি আরও বেড়ে দাঁড়িয়েছে ৪০ দশমিক ৯২ শতাংশে। পাশাপাশি উলটো চিত্র গরিবদের ক্ষেত্রে। সবচেয়ে গরিব ১০ শতাংশ মানুষের আয় কমে হয়েছে মোট আয়ের ১ দশমিক ৩১ শতাংশ।

সম্পাদক : অধ্যাপক আবদুল জলিল

Developed by: GreenBD IT

সকল যোগাযোগ : পুরানা পল্টন, ঢাকা-১০০০

নিউজ রুম মোবাইল : 01842344812

নিউজ রুম ই-মেইল : muaj1975@gmail.com, update24.net@gmail.com

update24.net এর সর্বস্বত্ব সংরক্ষিত